Page 79 - เอกสารประกอบหลักสูตรเพื่อพัฒนาอาชีพ Re - Skill และ Up - Skill กลุ่มอาชีพเกษตรกรรม

P. 79

กลุ่มอาชีพเกษตรกรรม

หลักสูตร การปลูกพืชสมุนไพรพื้นบ้าน ฟ้าทะลายโจร

75

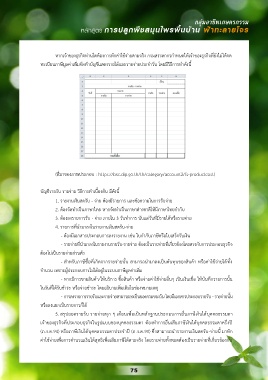

หากเจ้าของธุรกิจท่านใดต้องการหักค่าใช้จ่ายตามจริง กรมสรรพากรกำหนดให้เจ้าของธุรกิจที่ยังไม่ได้จด

ทะเบียนภาษีมูลค่าเพิ่มจัดทำบัญชีแสดงรายได้และรายจ่ายประจำวัน โดยมีวิธีการทำดังนี้

(ที่มาของภาพประกอบ : https://bsc.dip.go.th/th/category/account2/fs-productcost)

บัญชีรายรับ รายจ่าย วิธีการทำเบื้องต้น มีดังนี้

1. รายงานเงินสดรับ - จ่าย ต้องมีรายการ และข้อความในการรับจ่าย

2. ต้องจัดทำเป็นภาษาไทย หากจัดทำเป็นภาษาต่างชาติให้มีภาษาไทยกำกับ

3. ต้องลงรายการรับ - จ่าย ภายใน 3 วันทำการ นับแต่วันที่มีรายได้หรือรายจ่าย

4. รายการที่นำมาลงในรายงานเงินสดรับ-จ่าย

- ต้องมีเอกสารประกอบการลงรายงาน เช่น ใบกำกับภาษีหรือใบเสร็จรับเงิน

- รายจ่ายที่นำมาลงในรายงานรายรับ-รายจ่าย ต้องเป็นรายจ่ายที่เกี่ยวข้องโดยตรงกับการประกอบธุรกิจ

ต้องไม่เป็นรายจ่ายส่วนตัว

- สำหรับภาษีซื้อที่เกิดจากรายจ่ายนั้น สามารถนำมาลงเป็นต้นทุนของสินค้า หรือค่าใช้จ่ายได้ทั้ง

จำนวน เพราะผู้ประกอบการไม่ได้อยู่ในระบบภาษีมูลค่าเพิ่ม

- หากมีการขายสินค้า/ให้บริการ ซื้อสินค้า หรือจ่ายค่าใช้จ่ายอื่นๆ เป็นเงินเชื่อ ให้บันทึกรายการนั้น

ในวันที่ได้รับชำระ หรือจ่ายชำระ โดยอธิบายเพิ่มเติมในช่องหมายเหตุ

- การลงรายการรายรับและรายจ่ายสามารถลงเป็นยอดรวมของวัน โดยมีเอกสารประกอบรายรับ - รายจ่ายนั้น

หรือลงแยกเป็นรายการก็ได้

5. สรุปยอดรายรับ รายจ่ายทุก ๆ เดือนเพื่อเป็นหลักฐานประกอบการยื่นภาษีเงินได้บุคคลธรรมดา

เจ้าของธุรกิจที่ประกอบธุรกิจในรูปแบบของบุคคลธรรมดา ต้องทำการยื่นเสียภาษีเงินได้บุคคลธรรมดาครึ่งปี

(ภ.ง.ด.94) หรือภาษีเงินได้บุคคลธรรมดาประจำปี (ภ.ง.ด.90) ซึ่งสามารถนำรายงานเงินสดรับ-จ่ายนี้ มาหัก

ค่าใช้จ่ายเพื่อการคำนวณเงินได้สุทธิเพื่อเสียภาษีได้ตามจริง โดยรายจ่ายทั้งหมดต้องเป็นรายจ่ายที่เกี่ยวข้องกับ

75